ども、ほむらです。

住宅ローンを何年かけて返済するかを示しているのが借入期間です。借入期間が長いか短いかは返済計画に大きく影響します。

今回は借入期間に関してこんなことがわかります。

- 借入期間の限度や短い、長い場合の特徴と金額差

- 損得と安心、2パターンの考え方

- 定年前後を目標に返済を終えたい場合の返済計画

住宅営業を経験した自分がおすすめしたいのは、「できるだけ長く借入すること」をおすすめいたします。

なぜそうなのかも含めて借入期間についてのお話をしていきます。

毎度ですが、注意事項です。

- 2021年現在の知識・情報です。経済情勢などの変化で考え方や商品などの内容も変わる可能性があることご了承ください。

- ほむらが住宅営業を経験をもとに考えた安心できる住宅ローンの考え方になります。これを参考に銀行や工務店、FPとの相談で住宅購入をぜひ実現してください。

それではさっそく見ていきましょう。

住宅ローンの借入期間についての基本情報

借入期間の限度

住宅ローンの借入期間の限度は一般銀行の場合だと、最短2年以上、最長40年以内であることが多いです。

フラット35という住宅金融支援機構と民間金融機関の提携ローンの場合、借入期間50年というものもあります、、、すごく長いですよね。

上記の期間の間、何歳まででも返済ができるわけではなく、82歳未満で完済できる期間までしか借入することができません。

例えば52歳から返済開始の場合、借入期間の限度は30年になります。(フラット35の場合、80歳未満で完済)

借入期間で変わる金額差

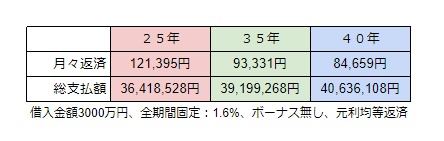

借入期間の違いでどれぐらいお金の違いが出るのかを上の表にまとめました。

基本条件は借入金額3,000万円、全期間固定1.6%、ボーナスなしで計算します。

比較する期間は25年、35年、40年です。

表から読み取れるかと思いますが、200〜300万円変わりますね。

借入期間が短いと総支払額が安くすむが、月々返済額が高くなります。

借入期間が長いと総支払額が高くなるが、月々返済額が安くすみます。

それぞれの項目それなりの差がでますよね。

高い買い物であること、長い借入であることが大きく影響しています。

損得で考えるか、安心を考えてリスクを排除する方で考えるか、次の項目ではそんな借入期間の考え方について触れていきます。

住宅ローンの借入期間は損得と安全どちらを重視するか

損得を重視して借入期間を短くする

先ほどの表からも見てわかる通り、住宅ローンの借入期間は短いほどお得です。

極端ですが銀行の手数料や登記の費用も必要ないので、現金購入が1番お得です。

損得で考えるとお金はできるだけ安く済ませられるとベストですよね。

損得で考えた場合に気になる点の一つは高い月々の返済額です。

生活に必要な費用、貯金、余力がしっかり残せるのであれば問題はないかと思います。

ここがクリアできていないと借入に踏み出せませんよね。

もう一つの気になる点は融通が効かせにくい点です。

例えば想定外の出費やお給料の減額など何かがあった場合、銀行へ借入期間の延長交渉をしたり、家計圧縮して返済額を作り出す必要がでてきます。

銀行への期間延長ですが、注意点があります。

- 再度審査を行う必要がある。

- 延長理由によっては難しい場合もある。

- 銀行によっては手数料がかかる場合もある。

- 期間が長くなることで総支払額は増える。

損得を重視した場合には手続きに余計な時間とお金を使う危険性があることを覚えておいてください。

安心を重視して借入期間を長くする

こちらは損得と逆で、借入期間を長くとることを重視したお話になります。

住宅ローンを返済する上で月々の返済ができなくなるようなことは避けたいですよね。

そのためにできることの一つが「住宅ローンをできるだけ長く借りる」ということです。

まず一つ目のメリットは前の借入期間での金額差を見ていただければわかるかと思いますが月々の負担が減ります。

月々の返済額を3〜4万円抑えることができれば、貯金をすることができます。

後ほどご案内しますが、これを繰上返済に回していただくことで2つ目のメリット、融通が効くことにも繋げることができます。

貯金ができれば想定外の出費への対応や、定期的な繰上返済で期間を短く調整することも可能です。

あまり考えたくないですが、病気や事故で団体信用生命保険を適用しローン返済が免除になる場合も、団体信用生命保険の効果を最大限活かせる可能性が高いです。

返済開始10年で何かあった場合、25年と35年では10年間で支払った額も25年の方が断然多いですからね。

住宅ローンを長く借りる場合の注意点は下の通りです。

- 長くなる分、総支払額が大きくなる。

- 期間を長くとって月々の返済額がギリギリになるようでは意味がない。

- その後の出費なども考慮して繰上返済も無理はしてはいけない。

計画が立てやすいことが1番のメリットですが、もともとの計画がしっかりできていることが前提です。

事前の準備をしっかりして進めていただければと思います。

ほむらおすすめ、長く借りて繰上返済で短くする返済計画

今回は2つの考え方についてお伝えしていきましたが、

私のおすすめは、長く借りて繰上返済で短くする方法です。

理由としては、

- 定年後までの支払いに不安を感じるので、前後で終わるように計画したい。

- それでいて、もしもの場合にある程度対応できるように計画したい。

というのがあります。

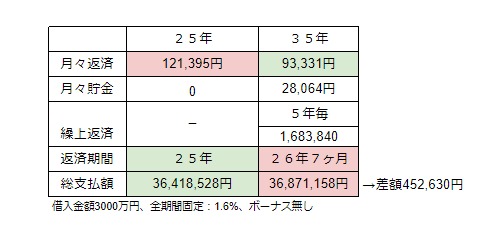

実際にシミュレーションを見ていただきたいと思います。

比較条件として借入金額3,000万円、全期間固定1.6%、ボーナス無しで見ていきます。

総支払額の比較として繰上返済なしで25年で借りた場合も計算します。

この返済計画のポイントはこんな感じです。

- 借入期間25年との月々返済の差額2.8万円を繰上返済することで、人によっては定年前後で退職金なしでも返済し終えることができる。

- 借入期間25年との総支払の差額が35年と時と比べ縮まっている。月々1,400円ぐらいの保険のような考え方も?

- 5年ごとの繰上返済はその後の出費を考慮し、定年での退職金があればそれでまた繰上返済もできるので無理しなくてもいい。

- 2.8万円にあと少し上乗せできれば全部繰上返済しても、余力を作っておくことができる。

- もし予定外の収入があって繰上返済できれば、タイミングが早ければ早いほどお得になる。

今回の返済計画で忘れたくないこととしては、手元にお金をある程度残すという部分です。

そのためにも借入期間を長くすることに加えて、

固定費などの家計の見直しを住宅購入前にしてみてください。

きっと何もしないときと比べて楽に返済と貯金ができるようになるかと思います。

家計の見直しやライフプランについての記事も近日更新予定です。

まとめ

今回は住宅ローンの借入期間についてのお話でした。

損得と安全どちらをとるかは状況や価値観次第です。

おすすめとしては借入期間をできるだけ長くして繰上返済をしていただければ、バランスの取れた返済計画を立てれるかと思いますので、

参考にしていただけると嬉しいです。

コメント