ども、ほむらです。

今回の記事は住宅ローンのボーナス返済についてです。

皆さん自身の計画にボーナス返済が必要かどうか答えが出せるような内容になってます。

ぜひご参考にしてくださいね。

ボーナス返済についての基本情報

ボーナス返済ってどんなもの?

住宅ローン返済のメインは月々ですが、ボーナス月に月々返済に上乗せで返済を行うものです。

別名で『併用払い』と言われることもあります。

月々返済の負担を減らすことができるため、精神的にも返済がしやすくなります。

ボーナス返済の限度はどれぐらい?

金融機関によって40〜50%が限度になっていることが多いです。

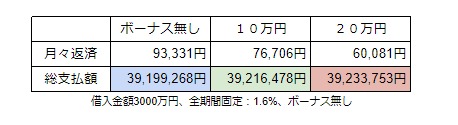

例えば借入金額3,000万円、全期間固定1.6%、35年の借入の場合で考えてみます。

まず、割合の限度が50%とすると、1,500万円までボーナスで返済することができます。

この場合の月々は46,665円、ボーナスは280,690円になります。

月々の返済額は魅力的ですが、限界までにするのは、、、なかなかですね。笑

ボーナス返済「有り」と「無し」お得なのはどっち?

タイトルに答えを載せているのでもうわかるかと思います。無しの方がお得です。

また比較をしましたので、表をご覧になってみてください。

本当に微妙ですが、総支払額で2~3万円違うぐらいですね。

安くなる理由は元利均等返済の仕組みがわかっていると考えやすいです。

返済額は「元金」と「利息」の2つのお金で構成されています。

実際に返済に充てられる部分を元金、銀行の利益の部分を利息といいます。

支払い回数を重ねるごとに利息の割合がどんどん減っていきます。

また、この利息の金額は残高によって変わります。

ようは一回の返済額が大きい方が残高が早く減るので、銀行の利息が少なく済みます。

ボーナス返済は無しの方が月々の返済が大きいため残高が早く減ります。

なので、ボーナス有りと比べると少しだけ利息が安く済むということです。

余談ですが、選べない銀行もあると思いますが元金均等返済という方式もあります。

もし気になる方は調べてみてください。

こんな人はボーナス返済を考えてもいいかも?

住宅ローン検討時にライフプランを立てる余裕がない人

ボーナス返済最大のメリットは月々返済の負担軽減です。

このメリットを最大限活用して、家賃に返済額を合わせることができます。

ボーナス返済をしない場合、大きな月々で返済ができるかどうかの不安が大きいと思います。

本来ならその月々で大丈夫かどうか家計やライフプランを立てて確認いただくのがベストです。

多忙な中でご住宅を検討される方もいるかと思います。

そこで、このボーナス返済で月々返済を家賃に合わせることで、考えやすくなります。

あとはその分のボーナスが出るかどうかだけ確認できればいいです。

精神的にラクに返済したい、家計の管理がものすごく苦手な人

ボーナス返済で月々の返済が減れば貯金もしやすくなります。

家計の管理が苦手な方にとってはとてもやりくりしやすいですよね。

とにかく精神的に返済がラクになります。

ただ、逆に余裕ができた分使いすぎてしまうのでは意味がありませんので、注意が必要です。

ボーナス有りと無しどちらの方が家計を考えやすいか、が一つのポイントになります。

ボーナス返済のリスクとその対処

ボーナス返済にはリスクがあり、一つ一つ理解しておく必要があります。

- もし仮に定年後も返済することになった場合に問題ないか?

- ボーナスが少なくなったらどうするか?

- ボーナスがなくなったらどうするか?

ゾッとするような内容もありますね。

人生何があるかわかりませんので、ないとは言い切れません。

このような状態になったときには、以下のような対策ぐらいしか取れません。

- 銀行へボーナス返済を無しに変更できないか相談する。

- 家計の見直しでボーナス分を捻出する。

- 貯金からボーナス分を支払う。

- 援助を求める。

- 貯金がある場合、繰上返済で月々の返済額を軽減し、毎年の貯金からボーナスを支払えるように計画し直す。

- 借りてる銀行で難しい場合、厳しいかもしれないが借換えで返済計画を変更できないか相談してみる。

返済計画の変更は銀行がOKしてくれるかどうか状況次第だと思います。

貯金や援助もできれば当てにしたくないところ。

こういったリスクもあることを覚えておいてください。

ほむらのおすすめはボーナス返済無し

私はボーナス返済無しが良いと思います!

理由は2つです。

月々のお給料は比較的守られやすい

就業規則や労働契約などを確認してボーナスについてしっかり記載されている場合は別ですが、基本的にボーナスは会社の義務ではありません。

その反面、月々のお給料は理由や相談なしに減額になることはほぼないと思います。(これも就業規則などに明記されているはずです。)

法律や規則にある程度守られているので、月々の返済で成り立つようしっかり計画を立てるのがベストかと思います。

できるかどうかは会社次第ですが、お給料の交渉というのも一つ手だと思います。

ボーナスよりも月々を増やしてほしい、という希望が通れば安定して支払いやすいですよね。

相談しにくい項目かもしれませんが、それも一つの作戦です。

ちょっと得だし、ボーナス分自由に考えやすい

これは先ほで出てきた話ですね。

ボーナス無しの方がお得というのもおすすめの理由の一つです。

月々の負担が増えることは1年の中でカバー可能なリスクです。

それが問題なければボーナスを丸ごと貯金、あるいはご家族との楽しみにとっておけると思います。

ぜひ、月々の返済額が問題無いように家計やライフプランの見直しをしていただければと思います。

まとめ

ボーナス返済はリスクもあるので、月々返済のみで考えた方がいいと思います。

月々返済で問題無いよう家計の見直しやライフプランを立てて計画してみてください。

今回の記事もみなさんの住宅購入のお役に立てると嬉しいです。

それではまた。

コメント