1番安い火災保険ってどれなの?

今回は安い火災保険の選び方について解説していきます。

- 一番安い火災保険との出会い方がわかる。

- 火災保険を安くする方法がわかる。

5年間営業として住宅をご提案してきました。

私の勤めていた会社の場合、代理店として火災保険のご提案も行っていました。

火災保険は住宅ローンを組む方は必ず入るため、避けて通れない道です。

金融庁によると損害保険会社は海外企業も含め54社。

そのうち新築で使える火災保険会社は17社ありました。

(海外企業の英語ページは確認してませんが・・・)

でも実は火災に対する備えができるのは保険だけではありません。

この17社以外にも選べるものがまだまだあります。

あなたの環境で何が選べるのか?

どれが1番安いのか?

選択肢の中でなにが1番ベストなのか?

しっかり選べるようになっていただければと思います!

それではいきましょう。

2022年10月以降に火災保険を値上げする損保大手が4社出るようです。

自然災害の影響とのことで、他の損保も良くない状況である可能性が高そうですね…。

火災保険選びの注意点

保険料が安いからと言って得するというわけではありません。

保険の内容をケチったがために火災保険が使えなかったら・・・損する可能性高いですよね。

それなら高い保険の方がよかったー!ってなると思います。

代表例としては「火災保険の水災」が上げられます。

災害で床上浸水が起きたときに火災保険に水災をつけていると保険を使うことができます。

ただ、この水災をつけると保険料が高くなるため削る方が多いです。

近年の災害で苦労された方も多いのではないかと思います。

災害はいつどんな規模で起こるかわかりません。

逆にあなたのお住いの地域では起きないかもしれません。

そのため、

「安い保険を選んだから災害でお金がおりなかった・・・」

「高い保険払ってたけどほぼ使わなかった・・・」

というような声は間違いなく世の中にでてきます。

保険は相互扶助の精神(お金を出し合っている者同士で助け合うこと)で成り立っているので必ず経済的に得する人と損する人がでてきます。

そういうものだからしょうがないとしか言えないのですが・・・。

保険の内容は難しいので慣れない方は大変かもしれませんが、

どんなリスクをカバーできていればいいのかを必ず検討するようにしてください。

カバーすべきリスクがわかっていないと保険を見比べることはできません。

保険はギャンブルに近い。

カバーすべきリスクをしっかり知った上で安い保険が選べるようになろう。

新築で火災保険のコスパNo.1は火災共済

火災保険を選ぶときにコストパフォーマンスが一番いいのは火災共済です。

特に都道府県民共済の新型火災共済です。

火災保険と違い、非営利団体が運営しているため毎月の掛金が安いのだと思います。

ただし、補償する内容が違うため注意が必要です。

一般的な火災保険と道民共済で比較してどんな違いがあるか見てみましょう。

火災保険の内容を火災共済に近づけた場合の比較で、◯は必須、△はオプション、✕は選択不可です。

| 火災保険 | 新型火災共済(道民共済) | |

| 運営 | 保険会社 | 非営利団体 |

| 掛金(年)※1 | 約63,000円※2 | 約34,000円 |

| 火災・落雷 破裂・爆発 | ◯ | ◯ |

| 風災・雹災 雪災 | △ | ◯ 最高600万円 加入額の30%まで |

| 水災 | △ | ◯ 全壊・流失時 最高600万円 加入額の30%まで |

| 外部からの物体の衝突 水漏れ | △ | 物体の衝突のみ◯ |

| 盗難 | △ | ✕ |

| 既存残存物片付け | △ | ✕ |

| 地震火災 | △ | 一部◯ 掛金の5%まで |

| 水道管修理 | △ | ✕ |

| 損害防止 | △ | ✕ |

| 地震 | △ | 見舞金は◯ 保険は△ |

| 地震上乗せ | △ | ✕ |

| 破損・汚損 | △ | ✕ |

| 類焼損害 失火見舞 | △ | 失火見舞のみ◯ 最高100万円 1世帯40万円まで 加入額の20%の範囲内 |

| 個人賠償責任 | △ | ✕ |

| 臨時費用 | △ | ◯ 最高200万円 火災共済金等20% |

※2.火災保険のみの条件:耐震等級2・風災・雹災・雪災・水災・水漏れ・外部からの物体の衝突・地震保険・類焼・失火見舞・臨時費用(火災共済に内容を極力合わせた内容)

火災保険と火災共済の違い

火災保険と火災共済では金額の差が大きくでますが内容に違いがあります。

(火災保険の商品によるかと思いますが。)

個人的に比較していて注意する必要があると思ったのは以下の点です。

- 火災保険よりも支払われる金額の限度が低い。

- 火災保険よりも基本補償の範囲が広いが、オプションを増やしたり減らしたりできない。

火災保険よりも支払われる金額の限度が低い。

例えば、水災・風災を見たときに最高価格600万円となっています。

近年の災害では家自体が流されてしまうシーンも見ることがあると思います。

そうなった場合に、火災保険では必要な金額がしっかり支払われるのに対し、今回シミュレーションで見た新型火災共済では600万円までしか支払われないということになります。

計画するエリアの災害リスクの高さによっては新型火災共済は向かないケースもありそうですね。

ちなみに共済は都道府県民共済だけでなく農協や漁協、コープ共済などさまざまなものがあります。

共済によって火災共済の補償内容も変わります。

掛金は上がりますが風災や水災でも全額支払われるものもあります。

火災保険よりも基本補償の範囲が少し広いが、オプションの自由度が低い。

火災保険の場合、お客様の要望に応じて様々なオプションがあります。

ユニークな補償やかゆいところに手が届くものまで。

一方、火災共済はオプションが少ないです。

(今回の都道府県民共済はほとんどなく、融通効くのは家財・地震をどうするかぐらいです。)

ただ、そのぶん基本補償の範囲は広く、一番安い内容にしたとしても水災や風災・見舞金や臨時費用などが基本的についているのは魅力的です。

それぞれのメリット・デメリットがあるのでご自身の計画と商品の内容を照らし合わせて、ベストなものを選びたいですね。

火災共済よりも火災保険が安くなる新築のケース

実は火災共済よりも火災保険の方が安くなるケースがあります。

それは建物の性能が上がったり、返済期間を長期の支払いにして割引された場合です。

新型火災共済では割引が使えないので、火災保険で利用すると結果が逆転します。

かなり金額変わってきますので、工務店に該当するのかどうか確認を取るようにしましょう。

新築で火災保険に関わる仕様:省令準耐火構造

省令準耐火構造は「超」カンタンに言うと火災に強い建物かどうかです。

厳密に言うと…

具体的な基準は、独立行政法人住宅金融支援機構が定める構造(仕様)に合致する建築物

省令準耐火構造 | 一般社団法人 日本木造住宅産業協会

上記リンクに細かい使用の決まりごとが書いてあります。

この省令準耐火構造の建物の場合、火災保険料が約半分になります。

省令準耐火構造にするための費用はそんなにかからないはずです。

標準仕様から省令準耐火構造の工務店もあるぐらいです。

今後かかる費用を考えると必ず適用させておきたい仕様になります。

火災に強い建物である必要があるため、柱や張りがむき出しになっていると太さを指定されたり、仕上げが燃えにくいものである必要があるため、施工や材料にお金がかかるケースがあります。

設計の内容によってはオプション金額が高くなる可能性があるので注意してください。

新築で地震保険に関わる仕様:免震構造・耐震等級3

地震保険の費用が安くなる建物の仕様として免震・耐震があります。

免震は揺れを吸収し揺れ自体を無くす構造のこと。

耐震は建物自体を揺れに対して強くする構造のことです。

免震構造または耐震等級3どちらかの仕様であれば地震保険料が最大50%割引になり、かなり負担が減ります。

財務省のHPに割引のことについても記載しています。

免震は馴染みが少ないです。

壁体内に揺れを吸収する装置を入れ込んだり、基礎との接合部分の装置があったりします。

標準なら文句なしですが比較的オプション価格が高くつく可能性が高いため、まずは耐震等級3から検討いただくことをオススメします。

耐震等級3の場合はつくりにもよりますが、間取りや壁の位置、バランスなどに左右されるためお金をかけずに実現しやすいです。

広々空間でも設計次第で実現可能ですので、よい設計者さんと出会えることを祈っております・・・。

5年や10年などの長期支払い

火災保険の支払い方法は長いほど、割安です。

5年10年と選べる火災保険に対し、新型火災共済は1ヶ月か1年しか選べません。

長期で一括支払いできる火災保険は少し有利ですね。

デメリットとして1回に支払う金額が大きいため、計画的に考える必要があります。

5年だとしたら5年分の支払いをするわけなので、それなりに高くなります。

支払いの計画を立てて生活が厳しくなるようであれば無理は避けましょう。

新築で火災保険と火災共済どっちを選ぶべきかの判断基準

ここまで火災保険と火災共済(主に新型火災共済)について説明してきましたが、どちらを選ぶべきかの判断基準を見ていきましょう。

私の基準ですが、この2つを順番に検討してみてください。

- 建物の構造は保険が安くなる仕様か

- 災害リスクが高い場所かどうか

建物の構造は火災保険が安くなる仕様か

省令準耐火構造にできるかどうか、地震保険を50%の割引がつかえるかどうかを確認してみましょう。

つかえる場合は火災保険がお得に、使えない場合は新型火災共済がお得になる可能性が高いです。

イメージとしては割引された火災保険の金額は新型火災共済よ若干安い程度です。

それでも、内容は火災保険のほうが充実している可能性が高いです。

火災保険も新型火災共済もネット上にて見積もりすることが可能ですので、ぜひ確かめてみてください。

災害リスクが高い場所かどうか

割引が適用できる場合は迷わず火災保険がよいのですが、割引適用できない場合にどちらを選ぶべきかはまず災害リスクを見て判断しましょう。

火災保険はオプションを加えることで比較的広い範囲でリスクをカバーできますが、新型火災共済の場合、比べたときに少し心もとない部分もあるかもしれません。

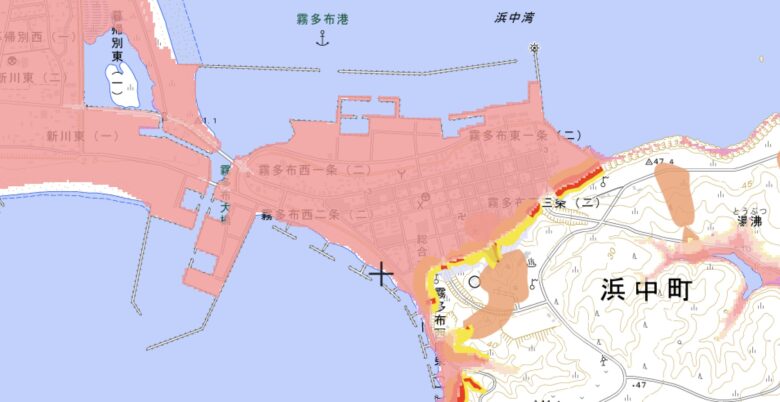

ご自身の計画エリアの災害リスクをハザードマップから確認して、リスクがある場合は新型火災共済の内容で問題がないかどうかを検討してみてください。一つ例を見てみましょう。

これは北海道の霧多布港近辺です。

薄いピンクのエリアは津波による5〜10mの浸水、黄や赤で表示されているエリアは土砂崩れのリスクが考えられます。

洪水のリスクについては表記されていませんでした。

この結果から津波を考えると地震保険はあった方が良さそうな感じがします。

水災は津波に対して使えないのでまた別問題になります。

土砂崩れは台風や雨などによるものが原因の場合、水災を使えます。

潮風などもありそう・・・。

水災と風災の補償はこのケースの場合つけておきたいですね。

ただ注意が必要なのは、土砂崩れの原因が災害ではなく基盤の風化だったケースです。

お金がおりないこともあるみたいなので、正直計画地として考えること自体がとても怖いです。

カバーできる保険があれば勉強不足な部分なので教えていただきたいです。

新築で火災保険を選ぶ場合に安く済ませるポイント

もし火災保険で進めていこうと思った時に、安くおさえるポイントを解説していきます。

- 建物の仕様を変えて火災保険と地震保険を安くする。

- 火災保険の内容を削る。

- 安い保険会社と契約する。

建物の仕様を変えて火災保険と地震保険を安くする。

先ほども触れました。

建物の仕様を火災と地震に強くすることで、割引を受けることができます。

火災保険・地震保険でそれぞれ約50%割引をすることが可能です。

もし標準費用からの差額が出たとしても、お得になるケースがほとんどです。

見積もりをとって具体的に検討されることをおすすめします。

火災保険の内容を削る。

火災保険にはいろんなオプションがあります。

必要なものと不要なものを整理し、削ることで火災保険が安くなる可能性があります。

先ほどの災害リスクを除いて4つの内容・オプションを取り上げてみます。

家財

家財は家具・家電のことを指します。

家財保険に入ることで、災害の際に建物だけではなく家財も補償されます。

家と違い、家財は生きている中で何度も買い換えるものです。

本当に回避しなきゃいけないリスクを考えると、最低限でもいいのではないかと思ってしまいます。

新しいのを買ってすぐ災害でだめになると・・・ショックですけどね。

破損・汚損

破損・汚損は、ついうっかり傷をつけた場合などにつかえる便利なオプションです。

とても便利でご相談をいただくことも多いのですが、私が家を建てるときにはつけないと思います。

ついうっかり傷を付ける場合、傷は浅いことがほとんどです。

生活に支障をきたすレベルの損傷をうっかりでつけてしまうことはそうそうないかと思います。

性格もあるかもしれませんが、傷や汚れはつくものだと思っています。

長期で保険を掛けたときに、後半になるにつれ使わなくなる可能性もあるので、削ることを考えてはいかがでしょうか?

類焼損害

類焼損害は自分の家が燃えてしまった場合に、隣家への損害を補償するものです。

重過失(タバコ、暖房、ガスコンロなどの管理不足による火災)や故意の場合を除いて近隣への損害に対する責任は負いません。

ですが、燃やしてしまったときに仮に重過失があったり周囲の家の火災保険では再建築できない場合にはこの類焼損害を使います。

このオプションをつけるかどうかは、隣家への距離と隣家の築年数を考えてみると良いかもしれません。

火がうつるような距離に家がない場合は必要ないですよね。

でも、隣家の距離が近く築年数が古いときは少し不安です。

保険金額でのお家の再建築が難しい可能性があります。

お隣の家の状況も見ながらの判断が必要です。

個人賠償責任

個人賠償責任とは、事故等によりモノを壊したり、ケガをさせてしまった場合の治療費や損害賠償をまかなうための補償です。

住宅だけではなく、車や医療保険など様々な保険でオプションとして選ぶことが可能です。

また、ほとんど同居の親族は対象のものばかりです。

いま現状加入している保険で個人賠償責任特約をつけているものはありませんか?

確認してみてください。

安い保険会社と契約する。

似たような内容でも保険会社によって保険料の違いが多少なりともでてきます。

具体的に安い金額で保険を契約するためにできる方法は限られてきます。

火災保険の割引制度

いろんな火災保険を見てみると各社それぞれの割引制度があります。

ユニークなものもありかなり面白いです。

- WEB申込割引:WEBから申込むと割引

- オール電化住宅割引:オール電化だと割引

- ノンスモーカー割引:喫煙者がいないと割引

- 建物・家財セット割引:同時に申込むと割引

- ホームセキュリティ割引:ホームセキュリティを設置していると割引

- 長期年払割引:長期年払契約にすると割引

etc…

まだあると思います。笑

ご自身の要望と割引がピッタリ合えばお得に火災保険を組むことができると思います。

検討するにあたって割引を調べてみるのも1つの手です。

火災保険一括見積もりサービス

複数の保険会社に見積もりを依頼するのにつかえるのが火災保険の一括見積もりサービスです。

火災保険は建物の仕様や地域、条件によって保険金額は変わるため一概に何が安いかをお伝えするのが難しいです。

なので安い火災保険と出会うためには各社の見積もりを取るのが一番確実な方法になります。

一括見積もりは一社一社に依頼する手間が省ける一方で、見積もり内容は各社バラツキがでる可能性もあります。

各内容を見比べてある程度の違いがわからなければ、ただ安いというだけで選んでしまうかもしれません。

参考までにおすすめの火災保険一括見積もりサービスを載せておきます。

保険スクエアbang!では保険アドバイザーへの相談ができ、質問や疑問などをなげかけることができるため正確に比較できる可能性が高いです。

費用はかからず売り込みもないようなので、一人で悩まずに一度頼ってみるとぴったりな火災保険に出会えるかもしれません。

保険スクエアbang!

火災保険の無料診断サービス

よければ活用してみてください。

ただし、どこの一括見積りでも共済は取り扱いしないはずなので、ご注意ください。

一括見積り後の比較は金額だけじゃなく、内容もしっかり見れるようにする。

まとめ

- 火災・地震に強い建物の場合は火災保険、そうじゃない場合は新型火災共済がお得。

- 内容も違うため、新型火災共済を選ぶ場合は災害リスクをカバーできているか確認する。

- 安い火災保険を選ぶには相談できる一括見積りがおすすめ。

火災保険は金額だけではなく、リスクも考えてしっかり選びたいですね。

でも、間違いなく言えるのは火災・地震に強い建物が一番オトクですね。

火災保険以外でも予算を抑える方法はまだたくさんあります。

わかる範囲のコストダウン方法を詰め込んだ記事がありますので、役立てていただけると嬉しいです。

【予算オーバー対策マニュアル】新築でお金に困ったら試したい全部【コストダウン、負担軽減、見直し】 | 家とお金と生活と。 (life-o-p.com)

ここまでご視聴いただきありがとうございました。

また次の記事もお家づくりにぜひ役立ててください。

それではまた!

コメント