NISAとかiDecoとかよくわからん!

それなら住宅ローンの繰上返済に使うわ!

ちょっと待ってください!

今はどっちが得か考えた方がいいです。

住宅ローンアドバイザーとして解説しますね!

- つみたてNISAやiDecoでの運用と繰上返済の比較

- 運用を含めた返済計画のポイント

老後資金2000万円問題、不安ですよね。

投資とか得意な方はいいかもしれませんが、

今あなたの手元にあるお金を何に使えば一番おトクかわかりますか?

この記事では住宅ローンアドバイザーの視点から、

「住宅ローンの繰上返済とつみたてNISAやiDecoなどの投資のどちらに注力した方がよいか。」

について解説していきます。

これから家を建てる方、すでに住宅ローンを返済している方は参考にしてください。

投資がわからない方でも大丈夫です!

私がまだ投資できないので、

同じレベルの人が理解できるように書いてます。

ご安心を。笑

新築の住宅ローン繰上返済・つみたてNISA・iDecoを比較

今回比較する3つのカンタンな基本情報です。

- 繰上返済:住宅ローンを前倒しで一部返済すること。

➡メリット:金利分の費用がお得になる。 - iDeCo:自身で運用方法を選び掛金を積み立てて運用する私的年金制度。

➡メリット1.積立掛金分を所得控除

➡メリット2.運用益の非課税

➡メリット3.受取の所得控除 - つみたてNISA:長期・積立・分散投資を支援する非課税制度。

➡メリット:運用益の非課税

投資のプロではないので

これでよしとしましょう!笑

今回の比較では繰上返済は期間短縮型とします。

繰上返済する金額やタイミングに応じて、

- 返済額はそのままで返済期間を短くする期間短縮型

- 期間はそのままで返済額を低減する返済額軽減型

のどちらかを選ぶことができます。

繰上返済について知りたい方はこちらで詳しく解説してます。

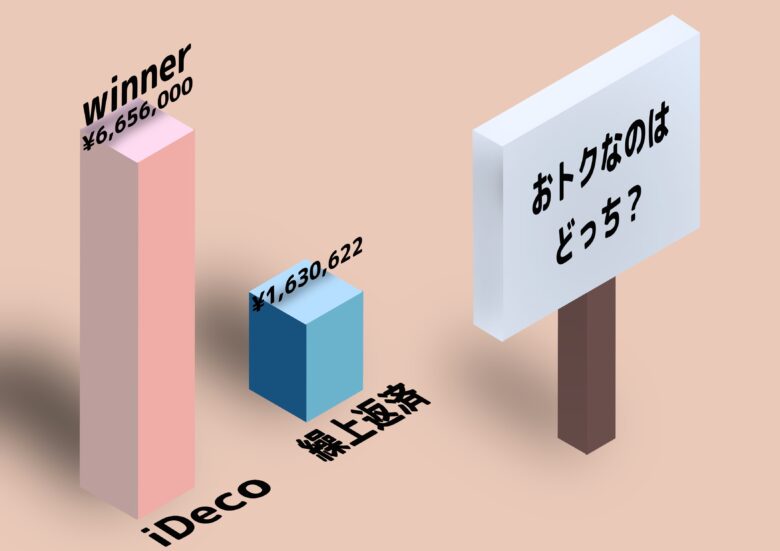

【繰上返済 vs iDeCo】どっちがお得か?

シミュレーションは条件を揃えるため下記の内容にて行いました。

⬛︎共通条件

- 年間276,000円(繰上返済金額・iDeCo掛金)

⬛︎繰上返済

- 借入条件:期間35年、金額3500万円、完全固定金利1.6%

- 返済開始から6年1ヶ月〜繰上返済開始

- 繰上返済しなかった場合から考えて削減できる金額で比較

⬛︎iDeCo

- 30歳年収500万円、企業型DC無、確定給付型年金無

- 運用期間30年

- 運用利率3%

- 積立元金を考えず運用益+控除優遇額の合計で比較

結果は画像の通りです。

今回はiDeCoの方が4倍ほどメリットが大きくでますね。

これだけ大きく効果がでるのは、

- 期間が長いことによる複利効果。

- 住宅ローン金利1.6%と運用利率3%の差。

があるからです。

仮に運用利率1%でも控除優遇額を考慮すると上回ります。

なのでまだの方はiDeCoをはじめてみましょう。

ただし、積立ができるのは60歳までですので、やるならお早めに!

ただ、途中でおろしたりできません。

しっかり余裕を持った上で始めましょう。

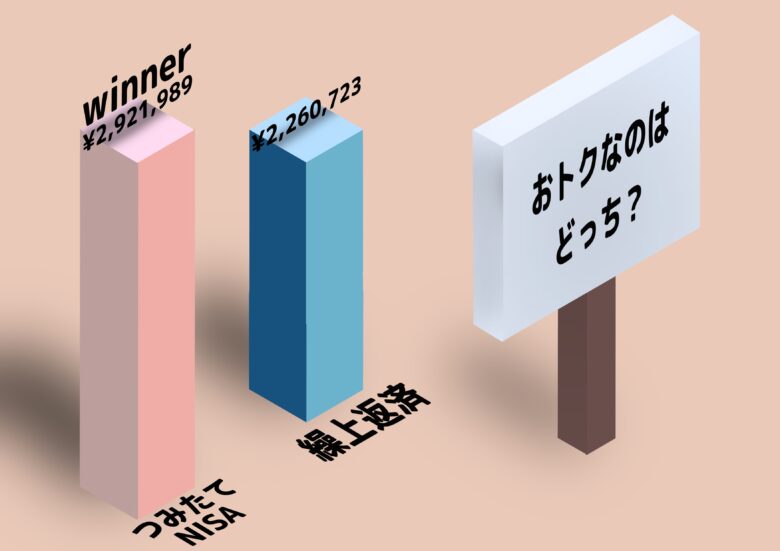

【繰上返済 vs つみたてNISA】どっちがお得か?

シミュレーションは条件を揃えてこちらの内容にて行いました。

⬛︎共通条件

- 年間400,000円(繰上返済金額・つみたてNISA掛金)

⬛︎繰上返済

- 借入条件:期間35年、金額3500万円、完全固定金利1.6%

- 返済開始から6年1ヶ月スタート、20年間まで繰上返済

- 繰上返済しなかった場合から考えて削減できる金額で比較

⬛︎つみたてNISA

- 運用期間20年

- 年率想定3%

- 積立元金を考慮せずに運用益のみの金額で比較

こちらも結果は画像の通りです。

条件はiDeCoの時と同様で年率想定は3%です。

しかし、今回は繰上返済と近い結果になっています。

- 運用期間が短い。

- 所得控除がない。

などの理由が考えられます。

5%など高い利率で運用できれば大差になりますが、リスクが高くなってしまいます。

そのため堅実にしっかりメリットを出したい人は、iDeCo優先で考えた方が良いです。

つみたてNISAはiDeCoをやって余裕があったら、ですね!

住宅ローンアドバイザーが考える返済計画のポイント

そんなこと言ったって…

できるだけはやく住宅ローン払い終わりたい!

このように思うかもしれませんが踏みとどまってください。

次のことについて考えてみましょう。

- リスクを考慮して住宅ローン控除をフル活用して残したお金を運用する。

- 繰上返済よりもメンテナンスにお金を使い、借入をしないようにする。

リスクを考慮して住宅ローン控除をフル活用して戻るお金で運用する。

13年間にわたって最大合計455万円が所得税・住民税から控除される制度。

※住宅の種類によって金額が変わります。

住宅ローン控除を含むその他の助成金について詳しくはこちらで解説しています。

毎年の住宅ローン控除で残る金額をうまく使って手元のお金を使わないように考えましょう。

私が住宅ローンアドバイザーとしてお客様によくご案内していたのは、

手元のお金が無くなることのリスクです。

例えば繰上返済・運用にいっぱいお金を使って、

事故・病気などで亡くなられてしまうケースを考えてみましょう。

- 繰上返済にお金をかけた場合

➡︎団体信用生命保険で残債が0になるが、手元にお金が残らない。 - iDeCoやつみたてNISAにお金をかけた場合

➡︎同様残債が0になり、運用している財産も残る。

どっちかというと2.の方が安心ですよね。

もう一つの、

急遽病気や車の購入などでお金が必要になるケース。

- 繰上返済にお金をかけた場合

➡︎自分の手元ではどうにもならない。 - iDeCoやつみたてNISAにお金をかけた場合

➡︎iDeCoは使えない。

➡︎つみたてNISAは売却すればなんとかなる。

➡︎けどちょっともったいない…。

かろうじて「つみたてNISA」は大丈夫ですが、他は難しそうです。

そのため、住宅ローン控除で戻るお金を運用するのがリスクが少なくオススメです!

チャレンジするときはこの考えでやってみてください!

繰上げ返済よりもメンテナンスにお金を使い、借入をしない。

繰上返済だけではなく、これから必要になるメンテナンスの費用も考えるようにしましょう。

1番避けたいのは繰上返済にお金を使ってメンテナンスで借入をしてしまうことです。

借入のためにはこれらの費用がかかってきます。

- 保証料

- 事務手数料

- 印紙代

- 登記費用

- 団体信用生命保険料

- 金利

そのため、いくら繰上返済で得しても振り出しに戻ってしまう可能性が高いです。

加えてリフォームのためのローンの金利は少し高いことが多いです。

余計な費用を払わないようにするためにも、

必ずメンテナンスのことを踏まえた返済の計画を組み立てましょう。

営業さんにいつ、いくらかかるかを

ざっくり確認してみてください!

まとめ:繰上返済の前に住宅ローン控除のお金をiDeCoに使おう!

- 所得控除があるためiDeCoが最もおトク。

- 住宅ローン控除で戻るお金をiDeCoで運用する。

- メンテナンスは借入せずに支払えるよう計画する。

今回、ご紹介した制度を使わない手はありませんよね。

もしまだ勉強ができていない方は繰上返済の前に

投資や運用について知るといいかもしれません。

私もこれから本格的に投資について勉強して挑戦していきたいと思っています。

一緒にがんばりましょう!

コメント